Νέο Λογιστικό Πλαίσιο για τους ΟΤΑ: Οδηγίες για Αναλήψεις Υποχρεώσεων από το 2026

Αλλαγές στους Αναλυτικούς Λογαριασμούς Εξόδων, την Πηγή Χρηματοδότησης και το Μητρώο Δεσμεύσεων.

Ο Υφυπουργός Εθνικής Οικονομίας και Οικονομικών, Αθανάσιος Πετραλιάς, εξέδωσε εκτενή εγκύκλιο με κρίσιμες οδηγίες προς όλους τους φορείς της Γενικής Κυβέρνησης, συμπεριλαμβανομένων των Οργανισμών Τοπικής Αυτοδιοίκησης (ΟΤΑ), σχετικά με τον τρόπο διενέργειας των Αναλήψεων Υποχρεώσεων από την 1η Ιανουαρίου 2026. Η ημερομηνία αυτή σηματοδοτεί την έναρξη ισχύος του νέου Σχεδίου Λογαριασμών του Λογιστικού Πλαισίου της Γενικής Κυβέρνησης, όπως ορίζεται από την υπ’ αριθ. 2/45253/ΔΠΓΚ/26.6.2025 απόφαση (Β’ 3364).

Η εγκύκλιος αναδιαμορφώνει ριζικά τον τρόπο με τον οποίο οι ΟΤΑ θα δεσμεύουν πιστώσεις, θα καταγράφουν τις υποχρεώσεις τους και θα τηρούν το Μητρώο Δεσμεύσεων, φέρνοντας σημαντικές αλλαγές στη λογιστική και δημοσιονομική τους λειτουργία.

**Το Νέο Θεσμικό Πλαίσιο για τις Αναλήψεις Υποχρεώσεων**

Υπενθυμίζοντας το ισχύον πλαίσιο των π.δ. 80/2016 και ν. 4270/2014 για τη διαδικασία ανάληψης δαπανών, η εγκύκλιος τονίζει την υποχρέωση έκδοσης απόφασης Ανάληψης Υποχρέωσης για κάθε οικονομική δέσμευση, η οποία συνοδεύεται από βεβαίωση του Προϊσταμένου Οικονομικών Υπηρεσιών περί ύπαρξης πίστωσης και δέσμευσης του αναγκαίου ποσού. Ωστόσο, από την 1η Ιανουαρίου 2026, η διαδικασία αυτή θα ενσωματωθεί στη νέα ταξινόμηση εσόδων και δαπανών που εισάγει το νέο Σχέδιο Λογαριασμών.

**Σημαντικότερες Αλλαγές για τους ΟΤΑ**

* **Νέοι Αναλυτικοί Λογαριασμοί Εξόδων (ΑΛΕ) αντί των ΚΑΕ:** Από το 2026, οι Αναλήψεις Υποχρεώσεων στους ΟΤΑ δεν θα βασίζονται πλέον στους παραδοσιακούς Κωδικούς Αριθμούς Εξόδων (ΚΑΕ). Αντ’ αυτού, θα χρησιμοποιούνται νέοι:

* 5βάθμιοι ΑΛΕ για όλες τις μείζονες κατηγορίες δαπανών.

* 6βάθμιο ΑΛΕ ειδικά για τη μείζονα κατηγορία 21 – Παροχές σε εργαζόμενους.

Οι ΟΤΑ μπορούν να αναπτύξουν περαιτέρω αναλυτικούς λογαριασμούς για εσωτερική χρήση, αλλά οι επίσημες Αναλήψεις Υποχρεώσεων (ΑΑΥ) θα εκδίδονται αποκλειστικά στο επίπεδο που ορίζει η εγκύκλιος.

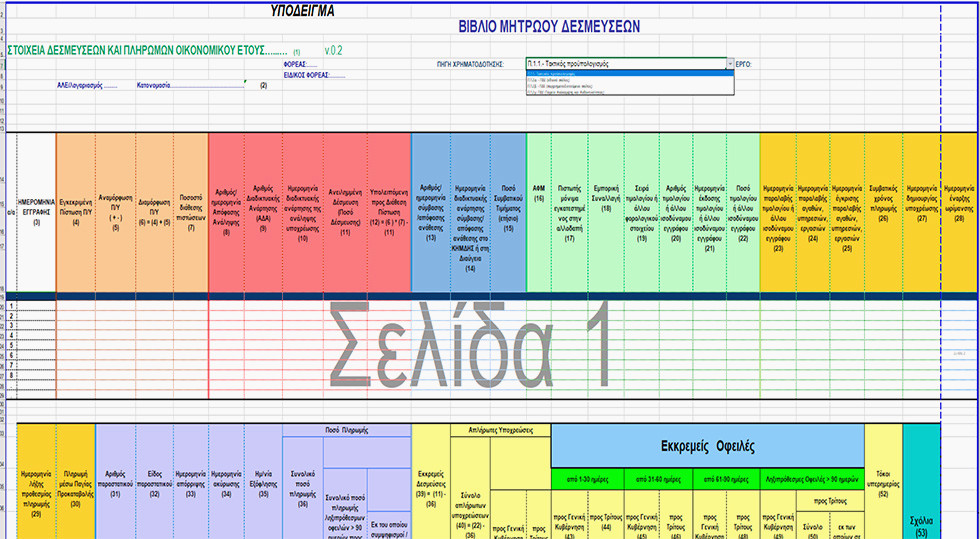

* **Υποχρεωτική Ένταξη της «Πηγής Χρηματοδότησης» στην ΑΑΥ:** Μια σημαντική αλλαγή είναι η εισαγωγή της διάστασης «Πηγή Χρηματοδότησης», η οποία επηρεάζει τόσο την έκδοση της ΑΑΥ όσο και το Μητρώο Δεσμεύσεων. Οι δηλούμενες πηγές χρηματοδότησης περιλαμβάνουν:

* Τακτικός προϋπολογισμός

* ΠΔΕ (εθνικό σκέλος)

* ΠΔΕ (συγχρηματοδοτούμενο)

* ΠΔΕ – Ταμείο Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ)

Πλέον, η ΑΑΥ θεωρείται ελλιπής χωρίς την αναφορά της πηγής χρηματοδότησης.

* **Μεταβατικές Ρυθμίσεις για το Έτος 2025:** Για τη μετάβαση από το 2025 στο 2026:

* Οι ανακλητικές αποφάσεις θα εξακολουθούν να εκδίδονται με βάση τους παλαιούς ΚΑΕ.

* Οι πολυετείς δεσμεύσεις θα μεταφέρονται στο νέο σύστημα αφού αντιστοιχιστούν με τους νέους ΑΛΕ.

* Απλήρωτες υποχρεώσεις ή ανεκτέλεστες συμβατικές δαπάνες του 2025 θα δεσμεύονται πλέον στο νέο λογιστικό πλαίσιο.

**Μητρώο Δεσμεύσεων: Νέα Δομή και Υποχρεωτικά Πεδία**

Η εγκύκλιος τροποποιεί τις οδηγίες τήρησης του Μητρώου Δεσμεύσεων (εγκ. 2018) με σημαντικές αλλαγές:

* Καταργούνται τα πεδία «Κατηγορία» και «Υποκατηγορία».

* Το πεδίο «ΚΑΕ» αντικαθίσταται από «ΑΛΕ/Λογαριασμός».

* Προστίθεται νέο πεδίο «Πηγή Χρηματοδότησης».

* Προστίθεται νέο πεδίο «Έργο» για την καταχώριση ενάριθμου κωδικού ΠΔΕ.

Το υπόδειγμα του νέου Μητρώου Δεσμεύσεων (ΜΔ) αναδιαμορφώνεται πλήρως για να αντανακλά τη νέα ταξινόμηση. Επιπλέον, η Γενική Γραμματεία Πληροφοριακών Συστημάτων & Ψηφιακής Διακυβέρνησης (ΓΓΠΣ&ΨΔ) θα αναβαθμίσει τη διαδικτυακή πύλη «ΜΔ – ΣΥΝΟΨΗ», ώστε από το 2026 οι ΟΤΑ να υποβάλλουν δεδομένα διακριτά ανά πηγή χρηματοδότησης. Μέχρι τότε, οι υποβολές συνεχίζονται με τον ισχύοντα τρόπο.

**Ειδικές Προβλέψεις για τα Νομικά Πρόσωπα Ιδιωτικού Δικαίου (ΝΠΙΔ) των ΟΤΑ**

Τα ΝΠΙΔ που εντάσσονται στη Γενική Κυβέρνηση:

* Εφαρμόζουν περαιτέρω το π.δ. 80/2016.

* Δεσμεύουν πιστώσεις με βάση τους λογαριασμούς εξόδων του Ενοποιημένου Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ).

* Ανατρέπουν αναλήψεις μόνο για το ανεκτέλεστο συμβατικών υποχρεώσεων.

* Από το 2026, θα δεσμεύουν στους αντίστοιχους λογαριασμούς ΕΓΛΣ τις πολυετείς ή ανεκτέλεστες υποχρεώσεις του 2025.

**Υποχρεώσεις των ΟΤΑ Ενόψει 2026**

Οι δήμοι και οι περιφέρειες οφείλουν:

* Να προσαρμόσουν τα οικονομικά τους συστήματα στη νέα οικονομική ταξινόμηση και τους νέους Αναλυτικούς Λογαριασμούς.

* Να αναδιαμορφώσουν την τήρηση του Μητρώου Δεσμεύσεων για αποτύπωση ανά πηγή χρηματοδότησης.

* Να εκπαιδεύσουν τις Οικονομικές Υπηρεσίες στη νέα δομή λογαριασμών.

* Να εκδίδουν ΑΑΥ αποκλειστικά με χρήση ΑΛΕ και νέων πεδίων, σύμφωνα με την εγκύκλιο.

* Να προετοιμαστούν για τη νέα ηλεκτρονική πλατφόρμα υποβολής, η οποία θα αναβαθμιστεί εντός του 2026.